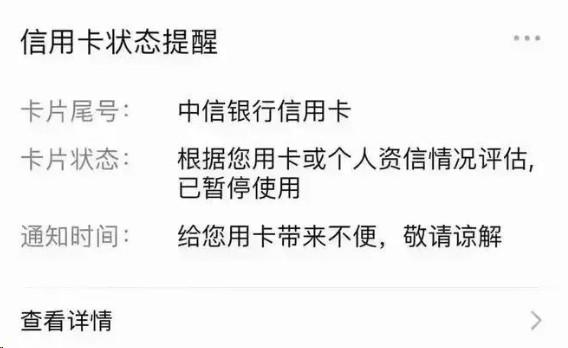

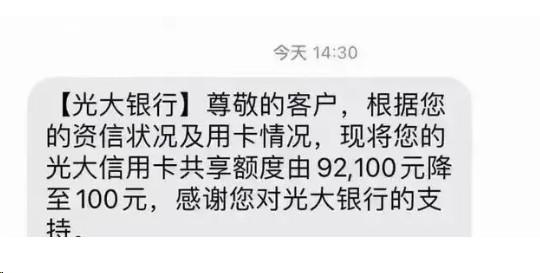

信用卡大规模降额封卡,负债率高的持卡人更容易被封卡降额

信用卡被封卡降额,到底有没有解决办法?

近期,已经有多家银行信用卡开始大规模降额,部分用户直接封卡。以前说的“跳码”会被风控降额,现在是不“跳码”就会风控降额。

以前说的“跳码”是你刷卡付了标准费率的0.6手续费,却被某些POS机给你匹配了优惠类0.38费率的商户,甚至跳到了0费率类的商户,这样一来动了银H的蛋糕,所以会被风控降额。

现在说的不“跳码”是所有的POS机都固定商户了,你就不能再一台机器撸到底了!如果你还在搂着一台机器使劲儿刷,你离封卡降额就不远了!

上次集体风控降额还是2020年年初,广发、平安、以及中信银行对信用卡TX整顿,很多信用卡无法在POS机完成交易。

这次就是259文一机一码、一机一户,并且限制个人5+2数量导致的,很多银行采取了风控措施,一旦触发风控,降额事小,封卡事大!

另外,负债率高的持卡人更容易被封卡降额,这些持卡人一定要想办法提高收入、降低负债。(如果你不知道怎么做,咱们一起聊聊)

对于使用信用卡周转的卡友,当下最快、最有效的方法就是增机。

还有就是一定要多真实消费,纯TX是不行的!

你可以把信用卡绑定某信、某宝等平台,平常搭车、点外卖、买菜、买烟、购物等等,全部优先使用信用卡支付。

目前最有效的就这两种方法,一定不要等到封卡降额了再做定夺,现在就要防范于未然,并且两种方法同时使用。

如果你的卡片出现了问题,可以参考解决办法:聚合支付新方式:今年超好用的手机聚合支付,单笔提升至10万。

平安银行:平安银行比较凶残,只要中招,基本三连降。连续三个月最低还款,逾期,网贷条数超过5条。使用过备用金,满足其中一个都有降额风险。

广发银行:长期网付小卡,长期刷大金额,固定商户类型,固定支付产品不变。

中信银行:长期交易只有大额,商户类型单一。

浦发银行:最近有最低还款,或者征信中其他行有逾期。

华夏银行:网贷超过5条以上,长期大额交易。

兴业银行:网贷负债超过10条以上,不做分期。

中农工建:卡片长期不使用,低活跃度。

如果已经出现被降额的情况,该怎么处理呢?

一、降额前需要留意的信息:

(一)、临时额度无法申请。

除银行主动邀请持卡人调整临时额度或固定额度以外,持卡人也可以自己申请额度的调整。如果半年以上没有进行过额度调整,有可能已经引起了银行的关注。

(二)、无法申请现金分期。

银行喜欢并鼓励持卡人申请现金分期,如果你发现自己不能申请了,就意味着你此前或许有过不太让银行喜欢的用卡方式,而此时银行不会对你进行降额或封卡,而是首先关闭了现金分期功能。

除了以上提到的情况,还会有其他情况,比如银行直接短信提醒你,要注意正规用卡,或者打电话来提醒持卡人避免不正当的用卡行为,这就很明显了。

二、已经被降额的处理办法:

(一)、投诉银行的单方降额。

此方法的依据是,单方面的降额是属于银行违约。所以被降额后,应立即致电银行客服。

如果对方给出的降额理由是:系统评定的结果。这时候可以采用投诉的方式,要求退还卡片使用期间产生的年费。

这种方法如果无法达到恢复额度的目的,至少也能退回部分年费或者积分,另外还可以要求退回之前分期或者卡片产生的手续费。

不过这种方法单次投诉可能无法达到目的,需要进行多次投诉申明权利。

(二)、申请第二张信用卡。

我们可以换个思路恢复额度。最简便,也是最直接的办法就是重新办卡,部分银行(如农行)是独立审核新卡,新卡额度有概率恢复原额度。这样就避免了和银行绕来绕去的投诉。

(三)、持续使用,被动提额。

保持良好的用卡习惯,并继续使用该卡,有一定概率让银行重新提额到原额度。

不过此种方法几率不是很高,成功的案例不多。大部分成功的都是经过相当长的时间。

这就要看你对原额度那部分资金的需要程度了。是否等得起恢复额度的时间。

(四)、销户后再申请。

销户后,不要马上申请,最好是半年以后。依据是,很多家银行规定注销满足半年以上就属于新户。如果通过了,还能再得一份首刷礼。如果被拒,可以尝试别的方式继续申请。

任何补救措施都不是百分之百,且及其麻烦的。所以最重要的是合理用卡,不去触碰银行的底线。

另外,谨记鸡蛋不要放在一个篮子里。多在几家银行多办几张卡。即使一张卡不慎被降额了,还有其他几张。