拉卡拉:2023年营收59.34亿元,净利润4.58亿元

4月21日晚间,拉卡拉发布2023年报及2024年一季报报告。

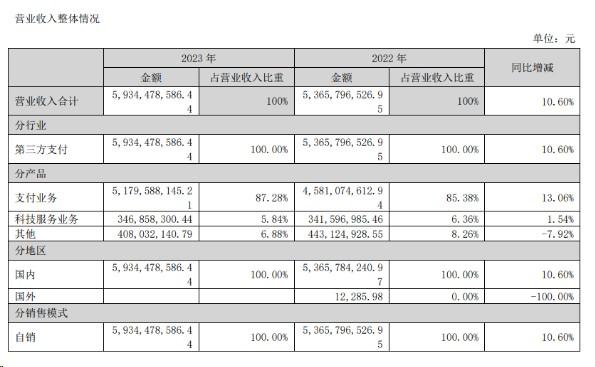

拉卡拉2023年营收59.34亿元

2023年以来,国内经济整体回升向好、线下消费明显复苏。在此背景下拉卡拉主营业务市场份额持续扩大,银行卡收单、扫码交易、外卡支付受理规模和增速保持行业领先,“支付+科技”服务的商户价值有效转化,整体毛利率提升显著,公司盈利能力进一步增强。

报告期内,公司实现营业收入59.34亿元,同比增长10.6%,实现归属母公司股东净利润4.58亿元,扣除非经常性损益后归母净利润为5.69亿元,扣除非经常性损益后归母净利润同比增长6.9亿元。

主要得益于:

(1)公司品牌价值显著,收单市场份额扩大。2023年,公司实现银行卡收单交易金额3.31万亿元,市场占有率进一步提高。

(2)支付体系建设成果显现,扫码交易增速加快。2023年,公司实现扫码交易金额1.2万亿元,同比增长31%,扫码交易金额占公司支付交易金额的比重达到27%,交易规模和增速均保持行业领先。

(3)主营业务盈利能力增强,毛利率进一步提高。公司扫码交易占比提升、支付交易结构改善,以及“支付+科技”服务的商户价值有效转化,带动了支付综合收益能力提升,2023年,公司数字支付业务毛利率26.3%,同比增加6个百分点;整体毛利率28.4%,同比增加5个百分点。

报告期内,公司主要业务分为两大类:数字支付业务、科技服务业务。

数字支付业务

报告期内,公司实现数字支付业务收入51.8亿元,同比增长13%,毛利率达到26.3%,较去年提高了6个百分点。数字支付业务毛利率取得较大提升,主要源于:

(1)扫码交易金额增速较快,同比增长了31%,扫码交易金额占整体交易金额的比例从去年的20%提升至27%;

(2)公司“支付+”产品与服务提升支付综合收益能力,公司整体支付净费率水平较去年提高了1个基点。

科技服务业务

报告期内,公司科技服务实现收入3.47亿元,同比增长1.5%,其中,金融科技业务收入1.4亿元,同比下降2.7%,主要受商户贷款规模下降、相应服务费用收入减少影响;

“支付+”行业数字解决方案收入0.92亿元,同比增长19.4%,主要是服务于合作渠道的数字化展业平台SaaS收入同比增长33%;

其他科技服务收入1.14亿元,同比下降4.9%,主要为银行卡信用卡推广服务收入减少所致。

同日,拉卡拉公布了2023年度权益分派方案:向全体股东每10股派发现金股利人民币5元(含税),合计派发现金股利人民币约4亿元(含税)。

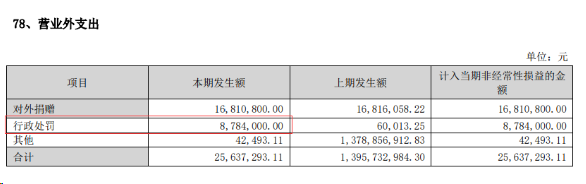

此外,拉卡拉还公布2023年行政处罚支出878.4万元。

拉卡拉2024年一季度营收14.94亿

同日,公司发布2024年一季报,报告期内,实现营收14.94亿元;归属上市公司股东净利润2.08亿元。扣除非经常性损益后净利润为2.29亿元,同比增长23%。

报告期内,公司数字支付业务继续向好。

一是扫码交易继续大幅增长,一季度,实现支付交易金额10973亿元,其中扫码交易金额3489亿元,同比增长43%,扫码交易金额整体占比由去年同期的21%提升至32%;

二是受益于扫码交易规模与占比持续提升以及部分产品费率调整,支付整体净费率有所提高。一季度,公司实现支付业务收入12.99亿元,同比增长2%,其中手续费收入同比增长6%;扣除非经常性损益后净利润为2.29亿元,同比增长23%,环比增长159%;归属母公司股东净利润2.08亿元,受去年同期投资收益较高因素影响,同比下降19%。